{kind=link}

MOSCOVO — Durante três anos, a «economia fortaleza» do Kremlin pareceu desafiar as leis da gravidade. Impulsionada pelos altos preços da energia e por uma rápida mudança para os mercados asiáticos, a máquina de guerra da Rússia parecia autossustentável. Mas, à medida que o conflito entra oficialmente no seu quarto ano, a era de ouro da economia de guerra russa esbarrou em uma parede de altas taxas de juros, sanções cada vez mais amplas e uma crise crescente em seu órgão mais vital: a indústria do petróleo.

O precipício da rentabilidade

O sinal mais alarmante para Moscovo não vem da linha da frente, mas dos campos petrolíferos da Sibéria. De acordo com dados recentes da Rosstat, quase metade das empresas de petróleo e gás da Rússia estão agora a operar com prejuízo. Entre janeiro e novembro de 2025, estas empresas perderam coletivamente 575 mil milhões de rublos (7,5 mil milhões de dólares).

A crise está a fazer as suas primeiras vítimas entre os pequenos e médios produtores. Nas últimas semanas, uma onda de falências varreu o setor:

- First Oil Group: O banco estatal VTB iniciou um processo de falência contra este produtor na região de Khanty-Mansiysk por uma dívida não paga de 78 milhões de dólares.

- NC Yangpur: Uma subsidiária que representa os interesses da Bielorrússia em Yamalo-Nenets entrou em insolvência.

- Astrakhan & Gorniy Oil: Ambas entraram em colapso sob o peso de reclamações fiscais e margens em queda.

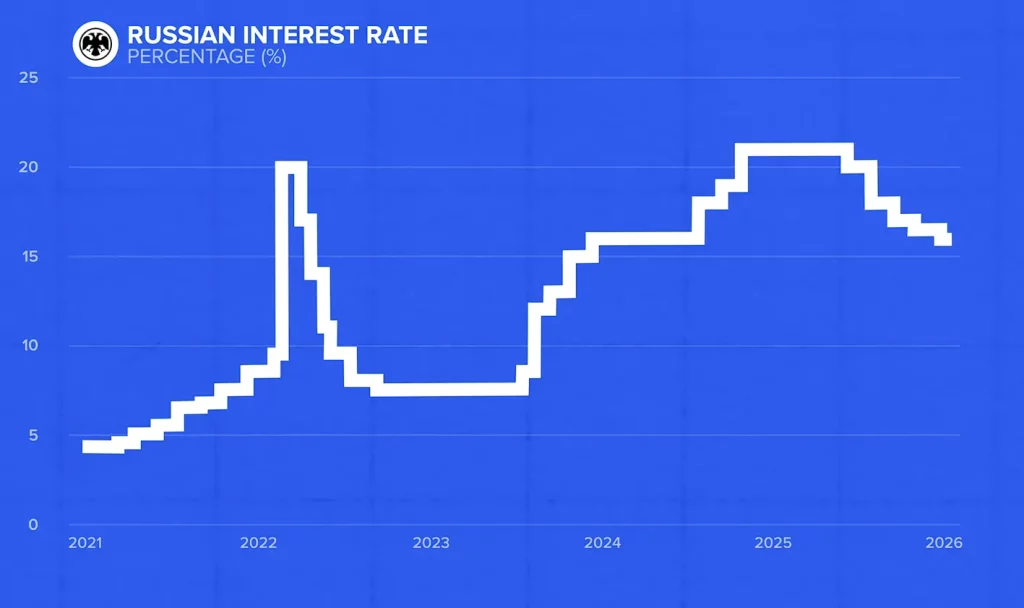

O Banco Central relata que o setor de petróleo e gás agora lidera o país em reestruturações de dívidas, com 2,7 trilhões de rublos em empréstimos sendo reescritos, à medida que as empresas lutam para pagar dívidas a uma taxa de juros punitiva de 16% a 21%.

A “virada indiana” se reverte

Enquanto 2023 foi o ano do romance energético entre a Rússia e a Índia, 2026 trouxe uma separação complicada. Após um acordo comercial com os EUA e o aumento da pressão sobre os petroleiros sancionados, as importações indianas de petróleo bruto russo caíram para 1,1 milhão de barris por dia (bpd) em janeiro deste ano — o nível mais baixo desde o final de 2022.

Para compensar, Moscovo foi forçada a «inundar» o mercado chinês com petróleo bruto com grandes descontos. Embora as importações da China tenham atingido um recorde de 2,1 milhões de bpd este mês, o custo tem sido elevado. O petróleo russo Urals está agora a ser negociado com descontos de 27 a 30 dólares por barril abaixo do índice de referência Brent.

«A Rússia e o Irão estão agora a canibalizar as quotas de mercado um do outro na China», afirma um analista de energia. «O Kremlin está a ficar sem opções, a não ser reduzir os preços para níveis que mal cobrem o custo de extração.»

Esgotando o fundo de reserva

As consequências fiscais estão a tornar-se impossíveis de esconder. O défice orçamental da Rússia aumentou para 2,6% do PIB em 2025, um número perigoso para uma nação excluída dos mercados de crédito internacionais. Para tapar o buraco, o ministro das Finanças, Anton Siluanov, anunciou recentemente planos para aperto a «regra fiscal» para proteger o que resta do Fundo de Riqueza Nacional (NWF).

A parte líquida do NWF diminuiu significativamente. As estimativas atuais sugerem que, com os preços atuais do petróleo, o fundo poderá esgotar-se em 15 meses.

| Indicador económico | Fevereiro de 2023 | Fevereiro de 2026 |

| Taxa de juro de referência | 7.5% | 16% – 21% |

| Desconto do petróleo bruto dos Urais | ~$13/bbl | ~$27/bbl |

| Rentabilidade do setor petrolífero | Elevada | 50% Não rentável |

| Inflação anual | ~11% | ~6.3% (meta de 4%) |

Uma aposta na vontade política

Apesar da «degradação sistémica» da economia, o presidente Vladimir Putin não mostra sinais de desaceleração. A estratégia mudou do crescimento económico para a sobrevivência económica — uma aposta de que o Ocidente perderá o apetite político para apoiar a Ucrânia antes que a Rússia fique sem dinheiro líquido.

No entanto, com a produção de perfuração na sua taxa mais baixa desde a pandemia e a “frota paralela” enfrentando sanções mais rígidas do Reino Unido e dos EUA, a capacidade física para manter essa máquina de guerra não é mais um dado adquirido. Pela primeira vez desde o início da invasão, a Rússia está bombeando consistentemente abaixo da sua cota da OPEP, não por escolha, mas porque os poços estão simplesmente começando a secar.