{kind=link}

După câteva luni de date pozitive, noile cifre economice publicate vineri sugerează că economia SUA ar putea pierde din avânt, chiar dacă condițiile de bază rămân relativ solide în comparație cu standardele internaționale.

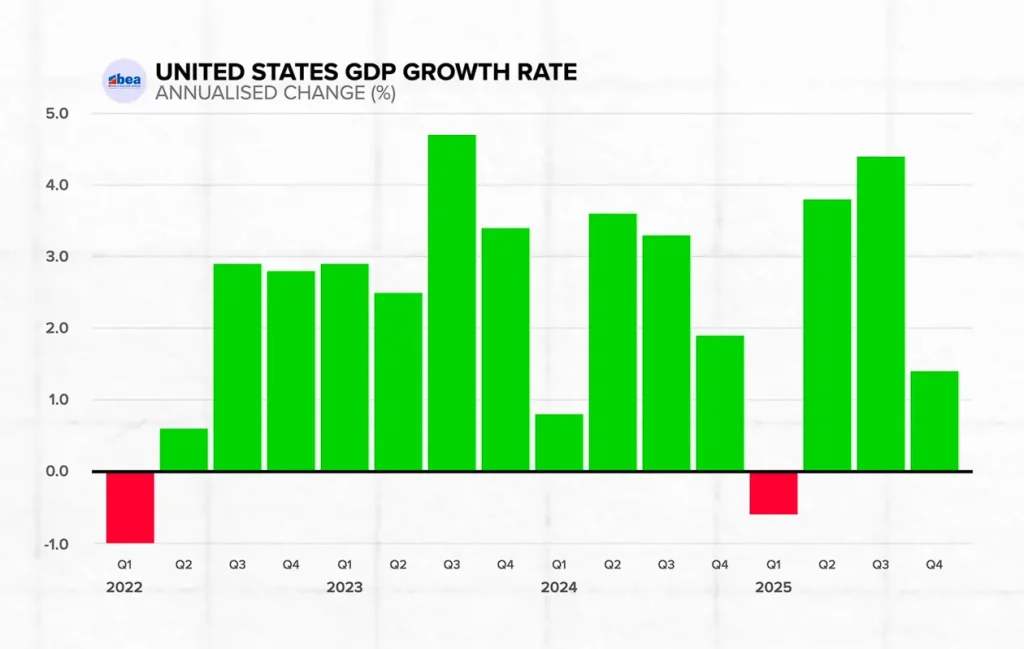

Departamentul Comerțului a raportat că produsul intern brut (PIB) a crescut cu o rată anualizată de 1,4% în al patrulea trimestru, în scădere față de 4,4% în al treilea trimestru. Încetinirea a fost mai amplă decât anticipaseră mulți analiști și a fost determinată de scăderea cheltuielilor guvernamentale, de reducerea activității consumatorilor și de contribuția mai slabă a exporturilor nete.

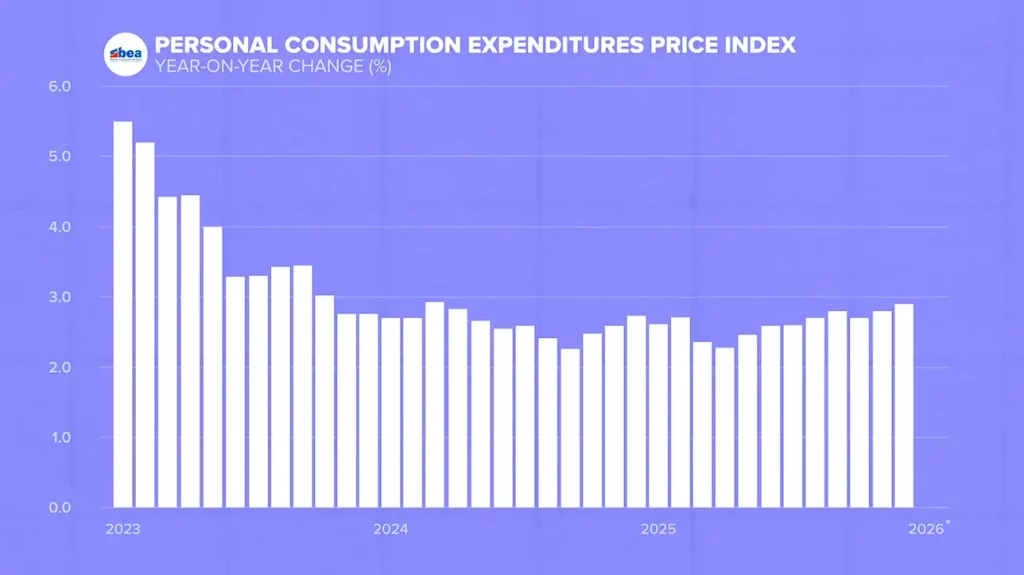

În același timp, inflația măsurată prin indicele cheltuielilor de consum personal (PCE) — indicatorul preferat al Rezervei Federale — a crescut la 2,9% în decembrie, peste valoarea din noiembrie și peste ținta de 2% a Fed. Datele complică așteptările privind reducerea ratelor dobânzilor pe termen scurt.

Împreună, aceste cifre au stârnit o nouă dezbatere cu privire la traiectoria economiei în 2026.

Cheltuielile guvernamentale și efectul închiderii

O parte semnificativă a încetinirii din al patrulea trimestru a provenit din reducerea cheltuielilor guvernamentale, în mare parte din cauza închiderii guvernului federal timp de 43 de zile în octombrie și noiembrie. Economiștii estimează că închiderea a scăzut cu aproximativ un punct procentual din creșterea PIB-ului.

Deoarece se preconizează reluarea cheltuielilor guvernamentale, unii analiști consideră că acest efect negativ este temporar. Dacă este așa, creșterea din primul trimestru ar putea să-și revină în mod mecanic, odată cu normalizarea cheltuielilor federale.

Exporturile nete își pierd din avânt

Exporturile nete — definite ca exporturi minus importuri — au rămas aproximativ la același nivel în trimestrul al patrulea. În al doilea și al treilea trimestru, reducerea deficitului comercial a stimulat creșterea globală a PIB-ului.

Însă această îmbunătățire anterioară a fost influențată de fluctuații neobișnuit de mari ale importurilor de produse farmaceutice și aur, precum și de evoluția dolarului. Pe măsură ce aceste efecte s-au stabilizat, deficitul comercial s-a adâncit din nou la sfârșitul anului, eliminând o sursă anterioară de sprijin pentru creștere.

Deși mulți economiști nu consideră că deficitul comercial în sine este în mod inerent problematic, fluctuațiile exporturilor nete pot avea un impact semnificativ pe termen scurt asupra valorilor trimestriale ale PIB-ului.

Cheltuielile de consum încetinesc

Cheltuielile de consum, care reprezintă aproximativ două treimi din activitatea economică a SUA, au continuat să crească, dar într-un ritm mai lent. Consumul a crescut cu o rată anualizată de 1,5% în trimestrul al patrulea, cea mai slabă valoare de la începutul anului și sub așteptări.

Unii analiști sugerează că creșterea anterioară a cheltuielilor ar fi putut fi parțial determinată de accelerarea achizițiilor de către gospodării pe fondul incertitudinii politice, inclusiv modificările anticipate ale tarifelor și schimbările în stimulentele fiscale. Inflația poate, de asemenea, încuraja consumatorii să anticipeze achizițiile dacă se așteaptă la o creștere suplimentară a prețurilor.

Datele recente care indică o scădere a ratei de economisire a gospodăriilor și sondajele care arată o încredere mai slabă a consumatorilor au amplificat îngrijorările că creșterea cheltuielilor ar putea încetini și mai mult dacă veniturile nu vor crește.

Investițiile rămân puternice

Un domeniu care a continuat să înregistreze o creștere puternică a fost cel al investițiilor în afaceri, în special în sectoarele legate de tehnologie și inteligență artificială. Investițiile în tehnologie au crescut până la un nivel record din PIB, reflectând cheltuielile de capital continue în centrele de date, infrastructura de semiconductori și industriile conexe.

Economiștii observă că creșterea susținută a investițiilor ar putea contribui la susținerea productivității pe termen mediu, chiar dacă activitatea consumatorilor se răcește.

Inflația rămâne peste ținta stabilită

Creșterea inflației PCE la 2,9% s-ar putea dovedi mai importantă pentru politica monetară. Deși inflația a scăzut semnificativ față de nivelul maxim, ultimele date sugerează că progresul către ținta de 2% a Fed ar putea fi inegal.

Rezerva Federală a semnalat că deciziile viitoare privind rata dobânzii vor depinde de datele care vor fi disponibile. O stabilizare sau o nouă creștere a inflației ar putea determina factorii de decizie să amâne sau să reducă reducerile anticipate ale ratei dobânzii.

Incertitudine juridică în jurul tarifelor

În plus față de evoluțiile săptămânii, Curtea Supremă a decis că majoritatea tarifelor aplicate sub fostul președinte Donald Trump erau ilegale. Decizia introduce incertitudine în jurul politicii comerciale și a potențialelor implicații fiscale, deși efectele economice complete rămân neclare.

Politica comercială a fost un element central al strategiei economice recente, iar modificările structurilor tarifare ar putea afecta veniturile guvernului, lanțurile de aprovizionare și dinamica prețurilor, în funcție de modul în care vor reacționa factorii de decizie.

Perspective

În ciuda încetinirii, mai mulți indicatori rămân relativ puternici. Șomajul este scăzut în comparație cu standardele istorice, bilanțurile corporative sunt în general stabile, iar creșterea subiacentă — excluzând efectul temporar al închiderii — pare mai aproape de o expansiune moderată decât de o contracție.

Cu toate acestea, combinația dintre cheltuielile de consum mai reduse, exporturile nete constante și inflația mai puternică a schimbat tonul evaluărilor economice. Dacă datele din al patrulea trimestru reprezintă o pauză temporară sau începutul unei faze de răcire mai ample va depinde de evoluția cererii de consum, a tendințelor inflației, a politicii fiscale și a condițiilor globale în lunile următoare.